本文来源:广州日报

2026年4月2日,同方全球人寿广东分公司携手粤财信托、浦发私行及富力颐安,在广东粤财大厦礼堂成功举办「同信致远 粤启新程」保险金信托与财富管理创新发展论坛。本次论坛汇聚了保险、信托、银行、养老等多个领域的领导与专家,共同构建跨界生态链接,深入探讨业务发展新机遇。

本次论坛作为广东保险经代市场的重磅行业盛会,主办方、合作机构、行业专家及经代精英380余人齐聚现场,包括明亚、大童、中国人寿年丰等头部经代公司的领导及业务精英。

同方全球人寿副总经理兼首席互联网事业执行官兼多元渠道事业部总经理王朝蓬先生,总经理助理兼首席代理人事业执行官任晓澍先生,银保业务中心总监兼河北分公司总经理助理王振宇先生,广东分公司总经理廖亮先生、多元渠道事业部副总经理兼广东分公司副总经理曾敏先生、经代业务部负责人苏晓山先生一同出席,彰显公司高度重视。此外,广东粤财信托副总经理于健先生、家族办公室负责人魏薇女士,浦发银行广州分行财富管理及私人银行部总经理程佩杰女士,富力集团医疗健康产业管理公司副总经理梁影君女士、明亚保险经纪南区总监兼明亚广东分公司总经理李苑兰女士、大童保险服务广深区域中心总经理刘静女士等领导悉数到场,共促跨界协同发展。

同方全球人寿副总经理兼首席互联网事业执行官兼多元渠道事业部总经理王朝蓬先生致开幕词,他表示当下我国步入深度老龄化社会、高净值人群持续扩大,财富管理需求全面转向风险隔离、代际传承、养老规划等多元诉求,兼具保险保障与信托架构优势的保险金信托,精准契合市场核心需求。近十年来,我公司依托标杆寿险产品,携手多家信托机构深耕布局,落地近千单业务、受托规模达48亿元,与粤财信托的合作累计成立件数位居合作保司首位,收获市场认可。通过本次论坛,各方将深化合作、凝聚共识,携手打造更完善的财富管理生态,共同书写金融服务实体经济、助力共同富裕的新篇章。

同方全球人寿副总经理兼首席互联网事业执行官兼多元渠道事业部总经理王朝蓬先生致开幕词。

同方全球人寿副总经理兼首席互联网事业执行官兼多元渠道事业部总经理王朝蓬先生致开幕词。

论坛特邀西南财经大学西部商学院保险金信托专家顾问杨祥博士作《保险金信托财富管理新机遇》主题演讲,演讲内容兼具前瞻性与实操性,为现场嘉宾指明财富管理新方向。同时,粤财信托、浦发银行广州分行私人银行及富力颐安养老机构的领导分别就各自专业领域与保险金信托服务的融合发展开展主题演讲,分享跨界协同的实践经验。

西南财经大学西部商学院保险金信托专家顾问杨祥先生主题演讲。

西南财经大学西部商学院保险金信托专家顾问杨祥先生主题演讲。

在发布环节,同方全球人寿总经理助理兼首席代理人事业执行官任晓澍先生正式发布了同方全球人寿「智臻·赢家」家族办公室,标志着公司在高净值客户财富管理服务方面实现前瞻布局,进一步完善高端客户服务矩阵。

同方全球人寿总经理助理兼首席代理人事业执行官任晓澍先生发表演讲。

同方全球人寿总经理助理兼首席代理人事业执行官任晓澍先生发表演讲。

此次论坛的圆满举办,进一步提升了同方全球人寿在保险金信托领域持续深化与跨界合作伙伴的长效联动。同时,同方全球人寿依托专业赋能与场景化服务,助力合作伙伴更高效服务高净值客户,为未来高质量发展积蓄动能、夯实支撑。

未来,同方全球人寿广东分公司将持续深耕保险金信托服务领域,联动多方优质资源,以专业产品与优质服务,助力广大客户实现资产保全、财富传承与养老保障的全方位需求。

原文链接:https://huacheng.gz-cmc.com/pages/2026/04/07/4fd47f6660a2444d8a3f224b76f47350.html

本文来源:中华网

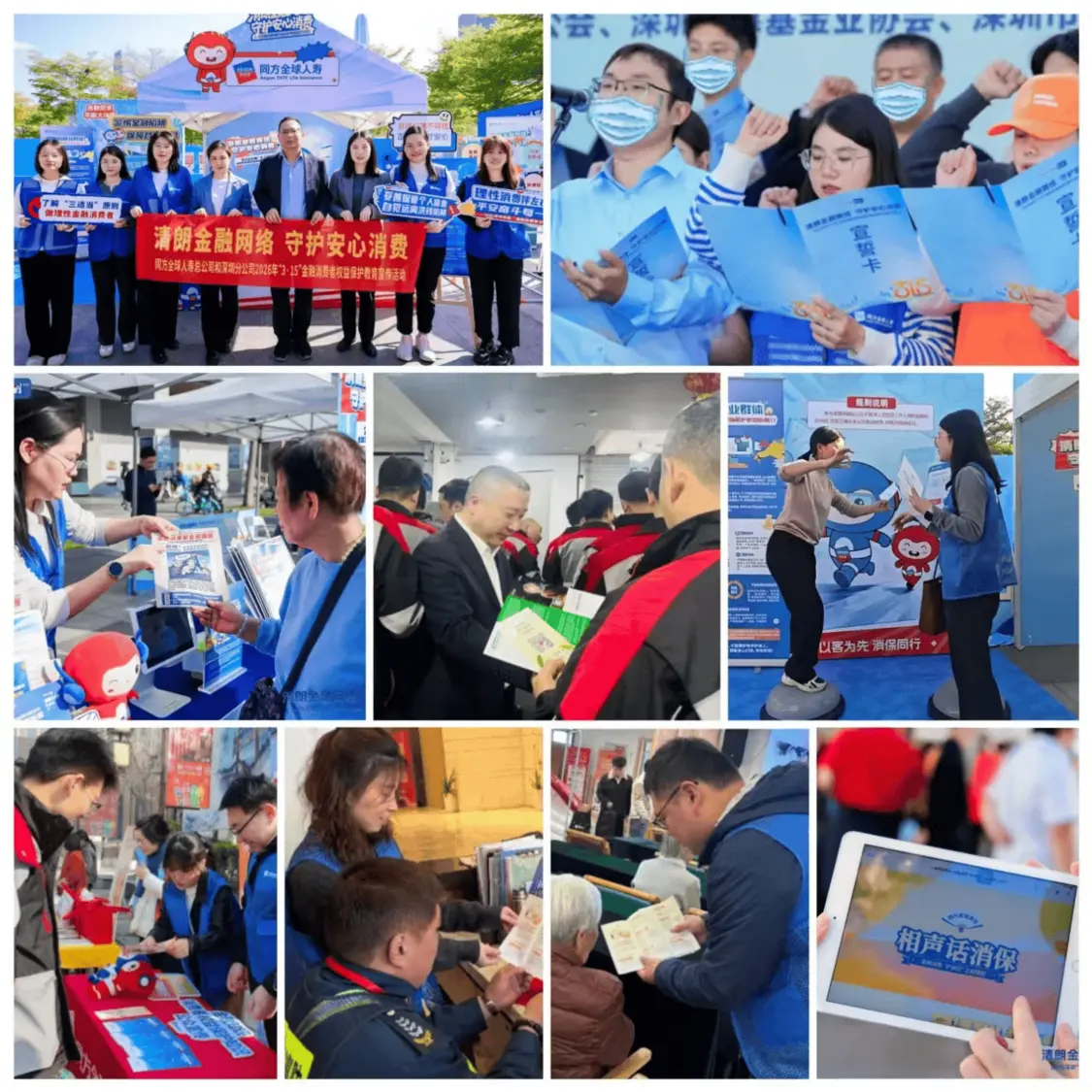

为深入践行金融为民初心,扎实普及金融基础知识,强化消费者权益保护风险提示,彰显金融行业正能量, 3月10日,同方全球人寿总公司及其深圳分公司与18家深圳寿险同业消保活动联盟成员,集体亮相深圳市福田社区环庆文化广场。

依托2026年“3・15”金融消费者权益保护教育宣传活动契机,深圳寿险同业消保活动联盟以“清朗金融网络 守护安心消费”为主题,为辖区市民打造一场兼具温度、干货与趣味的金融科普宣传活动,切实守护群众“钱袋子”安全。

活动前期,深圳寿险同业消保活动联盟对宣传展位进行了精心规划和布置。活动现场不仅摆放了明明白白投保、消费者权益保护、防范非法集资和警惕电信网络诈骗等主题的金融知识易拉宝和宣传折页,供市民自助学习。为增强市民参与感,让金融知识更生动易记,同方全球人寿志愿者们准备的“同同方方小博士”消保线上趣味互动活动,打破金融知识传播的传统模式,让市民从“被动接收”知识转变为“主动获取”知识,有效提升了金融科普的吸引力。

下午两点半,活动正式拉开帷幕,活动摒弃枯燥的理论说教,采用互动体验形式。来自联盟的19家机构的“青骑兵”志愿队员主动走近市民,用心普及金融知识。其中,同方全球人寿总公司及其深圳分公司的志愿者们,精心设计了“金融知识进社区”问答游戏,他们通过轻松活泼的一问一答形式,向社区居民普及金融消费者八项基本权益、正规维权途径、理性投资技巧、反洗钱要点和防范非法金融活动等核心知识,充分彰显了保险行业在消费者权益保护方面的力量。

此次活动,是同方全球人寿总公司及其深圳分公司2026年“3・15”系列金融教育宣传活动的重要一环。接下来,公司将持续深化金融教育宣传工作,常态化开展金融知识“五进入”活动,充分发挥保险专业优势,以更贴心的服务和更丰富形式普及金融知识,提升公众金融素养与风险防范能力,助力构建清朗金融网络环境,为守护人民安心消费持续贡献保险力量。

风险提示|警惕非法代理维权 依法理性守护权益

值此2026年“3·15”金融消费者权益保护教育宣传活动期间,温馨提醒广大消费者:

当前,部分不法主体通过发布“代理高额退保”“全额退保” 等不实信息,诱导投保人委托其非法“维权”,此类行为不仅会侵害消费者自身合法权益,更会严重扰乱正常金融市场秩序,参与其中的消费者还可能承担相应法律责任。如遇纠纷,请通过正规渠道维权:联系金融机构、申请调解、提请仲裁或提起诉讼。依法理性维权,切勿轻信非法代理!

原文链接:https://hea.china.com/articles/20260311/202603111822316.html

本文来源:中国日报网

同方全球人寿始终坚守“金融为民”初心,通过数字科技创新与惠民服务升级,持续守护消费者权益、为民生保障添砖加瓦。2025年,公司以“温暖关爱+科技赋能”为核心,在金融教育、健康服务、理赔效率等领域实现多项突破,以实际行动践行金融企业社会责任,为群众美好生活保驾护航。

数字科技赋能金融教育,守护权益共筑安全屏障

同方全球人寿深度融合AI数字人技术,推出了10余部数字人金融教育宣传及培训短视频,实现消保知识高效传播与易接受性。2025年重磅推出“同同方方小博士”金融教育智能体,搭载AI硬核引擎,以消费者为中心,帮助消费者学习金融知识从“被动接收”到“主动获取”,突破金融教育的触达边界,更好满足不同金融消费者的个性化需求,显著提升金融教育的针对性与普惠效能,让消费者更便捷、更高效获得公益金融教育资源。

健康服务惠民,智能客服贴心解忧

为进一步缓解群众就医压力, 践行“为民办实事”的宗旨,公司推出一系列惠民便民健康增值服务后,对智能客服进行升级。2025年累计服务量达10.6万余次,提供7*24小时问答支持,实时响应需求,解决基本业务咨询及办理指引问题;新增适老服务,年满60周岁的实名客户自动接入人工,2025 年服务老年客户6200人次,实现便捷与关怀并重,让老年客户享受有温度的金融服务。

理赔提质增效,科技驱动体验升级

同方全球人寿「同易赔」理赔服务以“温暖关爱 + 科技赋能”为核心,2025年重疾先赔服务,为近百位客户提供1500余万元重疾先赔理赔金;小额速赔服务,为590 位客户实现秒速赔付,平均理赔时效15 秒,最快6秒赔款到账;住院垫付服务,累计为客户垫付医疗费用44万元,缓解客户住院后资金紧张的燃眉之急,让客户能够更安心的进行治疗,极大提升客户理赔服务体验。全年启动重大突发事件理赔应急预案 9 次,覆盖 6 省份,快速响应守护客户,用有温度的理赔践行保险承诺,“赔” 护美好生活。

数据彰显“智赔”实力,AI 赋能从“理赔风控“到全域

2025年度同方全球人寿服务客户17333人次;赔付金额达7.3亿元,同比增长8%;日均赔付金额199万元,件均赔付5.0万元;理赔获赔率高达99%。展现了公司专业高效的服务能力与坚守初心的保障情怀。此外,同方全球人寿年初与蚂蚁数科在上海正式签署AI创新应用合作协议,深化在保险业务全领域深化合作,覆盖核保、理赔、营销、风控、客服等场景,推动运营效率提升、客户体验优化,以科技创新驱动高质量发展。

初心如磐,使命在肩。同方全球人寿将始终坚守金融为民的初心,以科技带来服务升级,以责任守护民生福祉,用更优质的保障、更贴心的服务、更坚实的行动,为广大消费者保驾护航,为行业高质量发展贡献力量。

原文链接:https://cnews.chinadaily.com.cn/a/202603/10/WS69afd58da310942cc49a265f.html